杏彩注册平台行业是汽车工业发展的基础,其规模和技术的持续提升是汽车工业不断繁荣发展的前提。汽车零件是指不能拆分的单个组件,部件是指实现某个功能的零件组合。一辆汽车视车型不同大约拥有?1-3?万个零件。汽车零部件按功能划分通常分为汽车发动机系统及零部件、车身系统及零部件、底盘系统及零部件、电子电器设备和通用件等五大类。本文对2023年全球汽车零部件市场、重要供应商及区域分布情况等进行梳理。

汽车产业作为国民经济重要的战略性、支柱性产业,在扩内需、促消费方面发挥着主力军的作用。根据国家统计局的统计数据,2022年,汽车类消费品零售总额达4.58万亿元,同比增长0.7%,占社会消费品零售总额的10.41%,比上年提高0.48个百分点,是消费市场的重要支撑。

4月28日,中央局会议提出要巩固和扩大新能源汽车发展优势,国务院常务会议多次对新能源汽车产业发展作出重要部署,国务院办公厅、有关部门先后印发《关于加快推进充电基础设施建设更好支持新能源汽车下乡和乡村振兴的实施意见》《关于进一步构建高质量充电基础设施体系的指导意见》等文件,出台延续和优化新能源汽车车辆购置税减免政策,为新能源汽车消费创造了良好的政策和市场环境。

7月20日,国家发改委、财政部等13个中央部门联合印发《关于促进汽车消费的若干措施》,推出10条鼓励汽车消费的举措。7月31日,国家发改委印发《关于恢复和扩大消费的措施》,推出20条扩大消费的措施,其中,鼓励汽车消费被放在前两条的重要位置,重视程度很高。

2023年上半年,在各项促消费政策、汽车营销活动、新车型大量上市等因素的共同拉动下,我国汽车类商品零售额达到22409亿元,同比增长6.8%;我国汽车产销量分别完成1324.8万辆和1323.9万辆,同比分别增长9.3%和9.8%。在国家不断加大力度释放汽车消费活力的利好驱动下,汽车零部件在内的汽车产业链也迎来了良好发展机遇。

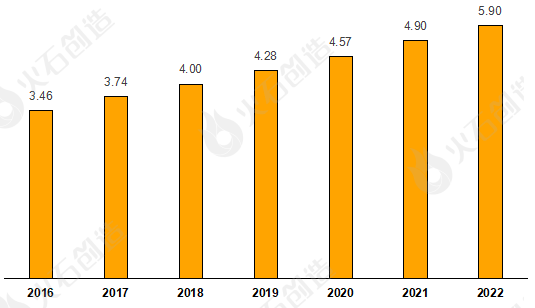

市场规模稳步增长。汽车零部件是汽车工业的基础,随着全球汽车市场的迅速发展和竞争加剧,汽车零部件市场规模也将持续增长。GIR (Global Info Research)的数据显示,2021年全球汽车零部件收入大约15130.9亿美元,在全球新能源汽车市场发展背景之下,预计新能源汽车保有量上升将会带动汽车零部件产业进一步发展,2028年预计将达到19809.2亿美元。其中,亚太地区预计将占据超过40%的市场份额,其次是欧洲和北美地区市场,市场份额都将超过20%。中国正在成为全球重要的汽车零部件生产配套基地,在全球具有显著竞争力。我国凭借制造成本优势、庞大的市场需求以及良好的营商环境,吸引了一批全球知名汽车及其零部件制造企业到投资建厂,极大促进了汽车零部件制造业的发展。根据中国汽车工业协会统计数据,中国汽车零部件市场规模从 2016年的 3.46万亿元增长到 2022 年的 5.9万亿元。

技术创新纵深推进。随着汽车工业的不断创新,越来越多的新技术被应用到汽车零部件行业中。智能化技术、数字化技术、人工智能、物联网、大数据等技术正在持续改变汽车零部件行业的生产和服务方式。碳纤维、3D打印等新材料和新工艺在不断涌现并逐步应用到汽车零部件的生产制造中,推动产品质量和生产效率不断提升。

市场竞争格局激烈。全球汽车零部件行业的市场竞争格局非常激烈。博世、电装、采埃孚、、法雷奥等大型跨国企业拥有更多的优势和资源,但特斯拉、蔚来汽车、小鹏汽车等一些新兴企业也在快速崛起。新兴企业通过技术创新和服务创新,不断扩大自己在市场上的份额和品牌影响力,挑战传统汽车零部件企业的领导地位。

展望未来,全球汽车零部件行业将继续朝着数字化、电动化、智能化、轻量化方向发展。随着人工智能、大数据等新技术的加速应用,企业将会重塑生产制造方式以及更好地掌握市场信息并进行更精确的供应链管理,不断推出更加智能化、科技化的产品和服务,更好地适应市场需求的变化。

美国权威杂志《美国汽车新闻》(Automotive News)发布了2023年全球汽车零部件供应商百强榜,博世、电装、采埃孚、麦格纳国际、宁德时代位居前5,去年排名第五的爱信精机降至第7。具体名单如下:

通过对2023年全球汽车零部件供应商百强企业的区域分布情况进行分析,百强企业分别来自16个国家,日本、美国、德国、中国、韩国、加拿大、法国、西班牙、瑞士、英国、印度、瑞典、墨西哥、巴西、荷兰、爱尔兰分别各有22、18、16、13、11、3、3、3、3、2、1、1、1、1、1、1家企业上榜。其中,日本、美国、德国、中国、韩国入围企业共计80家,比2022年增加了8家,占比高达80%。

简体中文

简体中文

English

English